Wiele osób pobierających rentę rodzinną zastanawia się, ile dokładnie mogą zarobić, pracując dodatkowo, aby nie narazić się na utratę świadczenia. Zrozumienie zasad panujących w ZUS jest kluczowe, aby uniknąć nieprzyjemnych niespodzianek i potencjalnego zwrotu pieniędzy. W tym artykule przyjrzymy się bliżej limitom dochodów, które obowiązują rencistów, a także wyjaśnimy, jak obliczyć bezpieczną kwotę zarobków.

Limity dorabiania do renty rodzinnej: ile możesz zarobić, by nie stracić świadczenia?

- Renta rodzinna może zostać zmniejszona lub zawieszona, jeśli Twoje dodatkowe dochody przekroczą ustalone progi.

- Kluczowe progi dochodowe to 70% i 130% przeciętnego miesięcznego wynagrodzenia, ogłaszanego przez GUS.

- Przekroczenie 70% progu skutkuje zmniejszeniem renty, natomiast przekroczenie 130% progu jej zawieszeniem.

- Uczniowie i studenci do 26. roku życia mogą korzystać ze specjalnych zasad, zwłaszcza przy umowach zlecenia.

- Nie wszystkie dochody są wliczane do limitów np. umowy o dzieło, alimenty i darowizny są bezpieczne.

- Masz obowiązek informować ZUS o swoich zarobkach i składać roczne rozliczenie, aby uniknąć problemów.

Wielu z nas, pobierając rentę rodzinną, chce być aktywnym zawodowo. To naturalne pragnienie samodzielności i dodatkowego wsparcia finansowego. Jednakże, aby móc spokojnie dorabiać do renty, musimy pamiętać o pewnych zasadach ustalonych przez Zakład Ubezpieczeń Społecznych. W tym praktycznym poradniku wyjaśnię, jakie są te zasady i jak ich przestrzegać, by cieszyć się świadczeniem bez obaw.

Kto i dlaczego musi uważać na dodatkowe dochody?

Renta rodzinna jest świadczeniem przyznawanym przez ZUS osobom, które utraciły żywiciela rodziny czyli członkom rodziny zmarłego, który w chwili śmierci miał prawo do emerytury lub renty z tytułu niezdolności do pracy. Jest to forma wsparcia, która ma pomóc w utrzymaniu poziomu życia, a nie zastąpić całkowicie dochodów z pracy. Z tego powodu ustawodawca wprowadził limity dochodów dla osób dorabiających do renty. Chodzi o to, aby świadczenie faktycznie trafiało do osób, które go potrzebują, a nie było traktowane jako dodatkowy bonus dla osób już dobrze zarabiających.

Zrozumieć zasady: od czego zależy wysokość Twojej renty?

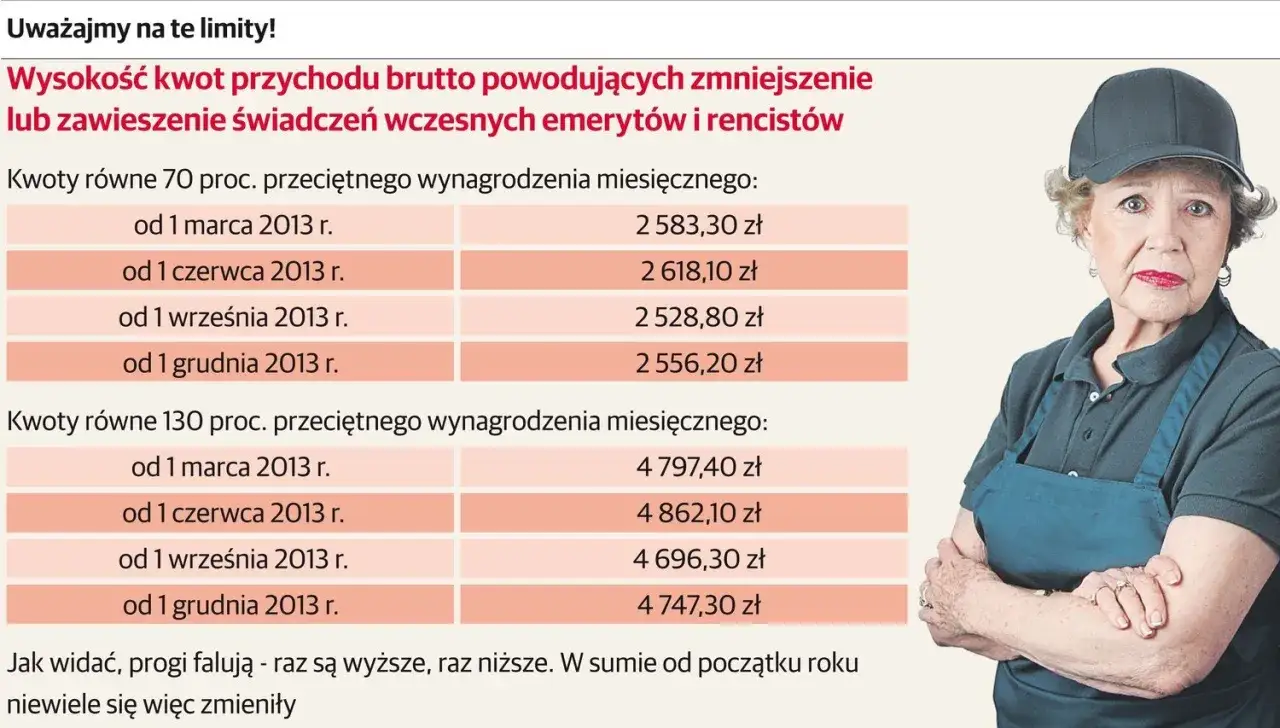

Podstawą do ustalenia limitów dochodów dla rencistów jest kwota przeciętnego miesięcznego wynagrodzenia w Polsce. Dane te publikuje Prezes Głównego Urzędu Statystycznego (GUS). Warto wiedzieć, że te progi dochodowe nie są stałe zmieniają się co kwartał, zazwyczaj od marca, czerwca, września i grudnia. Oznacza to, że kwoty, które są bezpieczne w jednym okresie, mogą wymagać weryfikacji w kolejnym. Dlatego zawsze warto sprawdzać aktualne komunikaty ZUS lub GUS.

Ile dokładnie możesz dorobić do renty rodzinnej?

Teraz przejdźmy do konkretów. Zrozumienie, jakie kwoty są dopuszczalne, jest kluczowe dla każdego, kto chce legalnie dorabiać do renty rodzinnej. Zasady są jasne i opierają się na dwóch głównych progach, które ściśle wiążą się z przeciętnym miesięcznym wynagrodzeniem.

Pierwszy, bezpieczny próg: 70% przeciętnego wynagrodzenia

Pierwszy limit, który musisz mieć na uwadze, to 70% przeciętnego miesięcznego wynagrodzenia. Jeśli Twój przychód z dodatkowej pracy mieści się w tej kwocie, Twoja renta rodzinna zostanie wypłacona w pełnej wysokości. Jednakże, gdy przekroczysz ten próg, ZUS zacznie zmniejszać Twoje świadczenie. Kwota zmniejszenia jest równa kwocie, o którą przekroczyłeś wspomniane 70% przeciętnego wynagrodzenia. Pamiętaj jednak, że istnieje pewne zabezpieczenie renta nie może zostać obniżona poniżej pewnego, ustalonego przez prawo poziomu. Czyli nawet jeśli przekroczysz 70% progu, Twoja renta nie zniknie całkowicie, ale zostanie pomniejszona.

Drugi, krytyczny próg: 130% przeciętnego wynagrodzenia

Drugi próg jest znacznie bardziej restrykcyjny. Przekroczenie 130% przeciętnego miesięcznego wynagrodzenia oznacza, że ZUS zawiesi wypłatę Twojej renty rodzinnej. W praktyce oznacza to, że przez pewien czas przestaniesz otrzymywać to świadczenie. Zawieszenie następuje od miesiąca, w którym przekroczyłeś ten limit. Aby ponownie zacząć otrzymywać rentę, musisz zaprzestać pracy lub zmniejszyć swoje dochody poniżej tego krytycznego poziomu.

Jak w praktyce obliczyć, czy mieścisz się w limicie?

Wyobraźmy sobie hipotetyczną sytuację. Załóżmy, że przeciętne miesięczne wynagrodzenie wynosi 7000 zł brutto. W takim przypadku progi wyglądają następująco:

- 70% przeciętnego wynagrodzenia: 0,70 * 7000 zł = 4900 zł. Jeśli Twój miesięczny przychód nie przekroczy 4900 zł brutto, Twoja renta rodzinna zostanie wypłacona w pełnej wysokości.

- 130% przeciętnego wynagrodzenia: 1,30 * 7000 zł = 9100 zł. Jeśli Twój miesięczny przychód przekroczy 9100 zł brutto, ZUS zawiesi wypłatę renty rodzinnej.

Pamiętaj, że są to jedynie przykładowe obliczenia. Zawsze sprawdzaj aktualne kwoty przeciętnego wynagrodzenia ogłaszane przez GUS, ponieważ mają one bezpośredni wpływ na te limity.

Co się dzieje, gdy przekroczysz limit zarobków?

Przekroczenie ustalonych limitów dochodów przez ZUS nie jest sytuacją, którą można zignorować. Musisz być świadomy konsekwencji, jakie niesie ze sobą zbyt wysoki przychód, aby móc odpowiednio zareagować i uniknąć problemów z prawem.

Mechanizm zmniejszenia renty: o ile mniej pieniędzy otrzymasz?

Jeśli Twoje dochody przekroczą pierwszy próg, czyli 70% przeciętnego miesięcznego wynagrodzenia, Twoja renta rodzinna zostanie zmniejszona. Zmniejszenie następuje o kwotę przekroczenia tego progu. Na przykład, jeśli 70% przeciętnego wynagrodzenia wynosi 4900 zł, a Ty zarobisz 5500 zł, Twoja renta zostanie pomniejszona o 600 zł (5500 zł - 4900 zł). Istnieje jednak pewne zabezpieczenie: renta nie może zostać obniżona o więcej niż ustalona maksymalna kwota zmniejszenia. Oznacza to, że nawet po przekroczeniu 70% progu, zawsze otrzymasz pewną część swojej renty.

Kiedy ZUS całkowicie zawiesi wypłatę świadczenia?

Sytuacja staje się poważniejsza, gdy Twoje dochody przekroczą drugi, krytyczny próg 130% przeciętnego miesięcznego wynagrodzenia. W takim przypadku ZUS zawiesza wypłatę renty rodzinnej. Oznacza to całkowite wstrzymanie świadczenia od miesiąca, w którym przekroczyłeś ten limit. Aby ponownie móc otrzymywać rentę, musisz albo przestać pracować, albo znacząco obniżyć swoje zarobki, tak aby nie przekraczały one wspomnianego progu 130%.

Uczniowie i studenci: czy macie specjalne zasady?

Dla młodych osób, które nadal się uczą, istnieją pewne ulgi i specjalne zasady dotyczące dorabiania do renty rodzinnej. Zrozumienie tych przepisów może być kluczowe dla utrzymania świadczenia.

Umowa zlecenie dla studenta do 26. roku życia: złoty środek na dorabianie?

Szczególnie korzystne zasady dotyczą uczniów szkół ponadpodstawowych oraz studentów, którzy nie ukończyli 26. roku życia. Jeśli taka osoba podejmuje pracę na podstawie umowy zlecenia, a jej przychód z tej umowy nie przekracza określonego limitu (który jest powiązany z kwotą bazową, ale generalnie chodzi o dochody niepodlegające pełnemu oskładkowaniu), to jej przychody z takiej umowy nie podlegają obowiązkowym ubezpieczeniom społecznym. Co najważniejsze, zarobki z takiej umowy zlecenia nie wpływają na zmniejszenie ani zawieszenie renty rodzinnej. To ogromna ulga i możliwość zdobycia doświadczenia zawodowego bez ryzyka utraty świadczenia.

Umowa o pracę a renta rodzinna: kiedy limity zaczynają obowiązywać?

Sytuacja wygląda inaczej, gdy uczeń lub student do 26. roku życia podejmuje pracę na umowę o pracę. W takim przypadku, niestety, obowiązują go te same zasady limitowania dochodów, co wszystkich innych rencistów. Oznacza to, że jego zarobki z umowy o pracę będą brane pod uwagę przez ZUS i mogą prowadzić do zmniejszenia lub zawieszenia renty rodzinnej, jeśli przekroczą ustalone progi.

Jakie dochody wlicza ZUS, a które są bezpieczne?

Nie wszystkie pieniądze, które zarobisz, są brane pod uwagę przez ZUS przy ustalaniu limitów dorabiania do renty rodzinnej. Zrozumienie, co wchodzi w skład przychodu, a co jest z niego wyłączone, jest niezwykle ważne.

Nie tylko pensja: co wlicza się do limitu przychodów?

Zgodnie z przepisami, za przychód, który jest brany pod uwagę przez ZUS, uważa się sumę przychodów stanowiących podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe. W praktyce oznacza to przede wszystkim:

- Wynagrodzenie z umowy o pracę.

- Wynagrodzenie z umowy zlecenia, które podlega oskładkowaniu (czyli w większości przypadków, chyba że obowiązuje wspomniany wyżej wyjątek dla studentów do 26. roku życia).

- Inne dochody, od których odprowadzane są składki na ubezpieczenia społeczne.

Dlatego tak ważne jest, aby dokładnie wiedzieć, od jakich umów i dochodów są potrącane składki.

Umowa o dzieło, alimenty, darowizny: czy te wpływy są kontrolowane?

Na szczęście, nie wszystkie dochody są brane pod uwagę przez ZUS. Istnieje szereg przychodów, które są całkowicie bezpieczne dla Twojej renty rodzinnej. Należą do nich między innymi:

- Przychody z umów o dzieło ponieważ nie podlegają one obowiązkowym składkom na ubezpieczenia społeczne.

- Otrzymywane alimenty są to świadczenia z tytułu obowiązku alimentacyjnego, a nie dochód z pracy.

- Darowizny otrzymane pieniądze lub przedmioty w drodze darowizny.

- Świadczenia rehabilitacyjne, zasiłki chorobowe, zasiłki macierzyńskie.

Te kwoty nie wpływają na wysokość Twojej renty rodzinnej.

Twoje obowiązki wobec ZUS: jak uniknąć problemów?

Pamiętaj, że pobieranie renty rodzinnej wiąże się z pewnymi obowiązkami informacyjnymi wobec ZUS. Niewypełnienie ich może prowadzić do poważnych konsekwencji prawnych i finansowych.

Dlaczego musisz informować ZUS o swoich zarobkach?

Jeśli pobierasz rentę rodzinną i jednocześnie pracujesz, masz ustawowy obowiązek informowania Zakładu Ubezpieczeń Społecznych o wysokości osiąganego przez siebie przychodu. Jest to kluczowe dla prawidłowego ustalenia, czy Twoje świadczenie powinno zostać zmniejszone lub zawieszone. Niewypełnienie tego obowiązku może skutkować koniecznością zwrotu nienależnie pobranych świadczeń, co często wiąże się z odsetkami i dodatkowymi kosztami. ZUS musi mieć aktualne dane, aby móc prawidłowo naliczać wysokość renty.

Roczne rozliczenie z ZUS: jak i kiedy to zrobić?

Po zakończeniu każdego roku kalendarzowego, osoba pobierająca rentę rodzinną i jednocześnie pracująca, musi dokonać rocznego rozliczenia swoich dochodów z ZUS. Polega to na złożeniu w Zakładzie Ubezpieczeń Społecznych odpowiedniego zaświadczenia o dochodach uzyskanych w poprzednim roku. Na podstawie tego dokumentu ZUS przeprowadza roczne rozliczenie renty. Jeśli okaże się, że w poprzednim roku przekroczyłeś ustalone limity, ZUS dokona odpowiedniej korekty Twojego świadczenia, co może oznaczać konieczność dopłaty lub zwrotu nadpłaty. Dlatego terminowe i rzetelne składanie dokumentów jest niezwykle ważne.

Przeczytaj również: Typowy dzień w żłobku: Plan, zajęcia i rozwój malucha

Podsumowanie: Jak mądrze dorabiać do renty rodzinnej?

Mam nadzieję, że ten artykuł rozwiał Twoje wątpliwości dotyczące limitów dochodów przy rencie rodzinnej. Teraz już wiesz, że można pracować i zarabiać dodatkowo, ale kluczowe jest świadome zarządzanie swoimi przychodami, aby nie stracić cennego świadczenia z ZUS.

- Pamiętaj o dwóch głównych progach dochodowych: 70% (zmniejszenie renty) i 130% (zawieszenie renty) przeciętnego miesięcznego wynagrodzenia.

- Zwróć szczególną uwagę na zasady dotyczące umów zlecenia dla studentów do 26. roku życia mogą one być bardzo korzystne.

- Dokładnie sprawdzaj, jakie rodzaje dochodów są wliczane do limitu, a które (jak umowy o dzieło czy darowizny) są bezpieczne.

- Nie zapominaj o obowiązku informowania ZUS o swoich zarobkach i składaniu rocznych rozliczeń.

Z mojego doświadczenia wynika, że największym błędem jest ignorowanie tych zasad. Wiele osób wpada w kłopoty, bo nie śledzi na bieżąco zmian w przepisach lub nie wie, co dokładnie jest wliczane do dochodu. Dlatego zawsze warto być na bieżąco i w razie wątpliwości skontaktować się bezpośrednio z ZUS. Świadomość tych zasad to pierwszy i najważniejszy krok do spokojnego dorabiania do renty.

A jakie są Twoje doświadczenia z dorabianiem do renty rodzinnej? Czy napotkałeś jakieś szczególne trudności lub znalazłeś ciekawe sposoby na zwiększenie swoich dochodów bez ryzyka utraty świadczenia? Podziel się swoją opinią w komentarzach!